新闻动态

- 发布日期:2024-12-14 19:42 点击次数:179

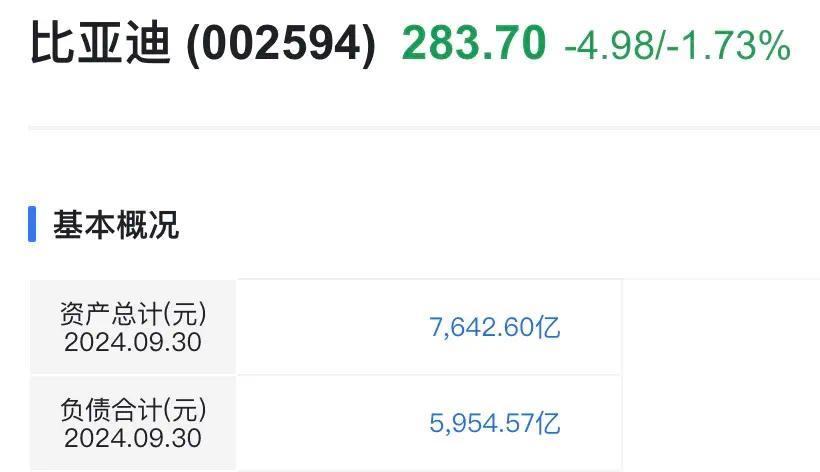

11月18日,比亚迪成立30周年暨第1000万辆新能源汽车下线发布会在深圳举办。与盛况相对的,是其第三季度财报中,五千多亿负债遭网络误读,引发“下一个恒大”的恶意揣测。

这一负债数字对于比亚迪来说,是正常的财务运营情况,还是暗藏“暴雷”危机的预警信号?而如此负债规模,比亚迪是否具备偿还能力?企业长期维持这样的高负债率是否是良性的?让我们一探究竟。

负债数额是否正常?

正如看身材不能看体重,而要看体脂率一样,看负债也不能光看数额,要看负债率,即总负债/总资产,比亚迪的负债率为77.91%。

从比例来说,77.91%这个数字确实高,但高负债率并不等于高风险经营。

一方面,汽车行业作为重型资产制造业,资产重、规模大、投资回报周期长,使得该行业的负债率普遍高于其他行业。这个现象对于在新能源、智能化领域投入巨大的新势力车企们尤为突出,比如赛力斯、北汽蓝谷、蔚来的2024年第三季度资产负债率分别为89.02%、85.02%,79.39%。

另一方面,比亚迪正处于快速扩张阶段。2023年8月9日,比亚迪第500万辆新能源汽车腾势N7下线。比亚迪的第一个500万辆成就,用了十五年,而第二个500万辆,只用了十五个月,展现了惊人的扩张速度。

为了确保产能,比亚迪不断推进新厂建设和人才招聘,较大高负债率正是说明了比亚迪正在积极利用资本进行扩展。

负债是指企业在某一特定日期承担的、过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。也就是说,虽然叫负债,但这些钱并不是都要“还”的。

而从负债性质上来说,企业的总负债,包括两大类。

一类是有息负债,也就是向金融机构借款,或者在资本市场发行债务,来保证资金流,代价是需要支付不低的利息。如果经营不善,资金流短缺,就会产生“暴雷”现象,比如恒大就是有息负债比较多,一定程度上相当于把企业自身的命运交给了金融借贷机构。

另一类无息负债,则是通过交易和付款的时间差,占用产业链上下游的资金来维持企业运营。这些资金用于当下发展,未来偿付,才构成了负债,且这些负债不需要支付利息,是公司经营的正常现象。

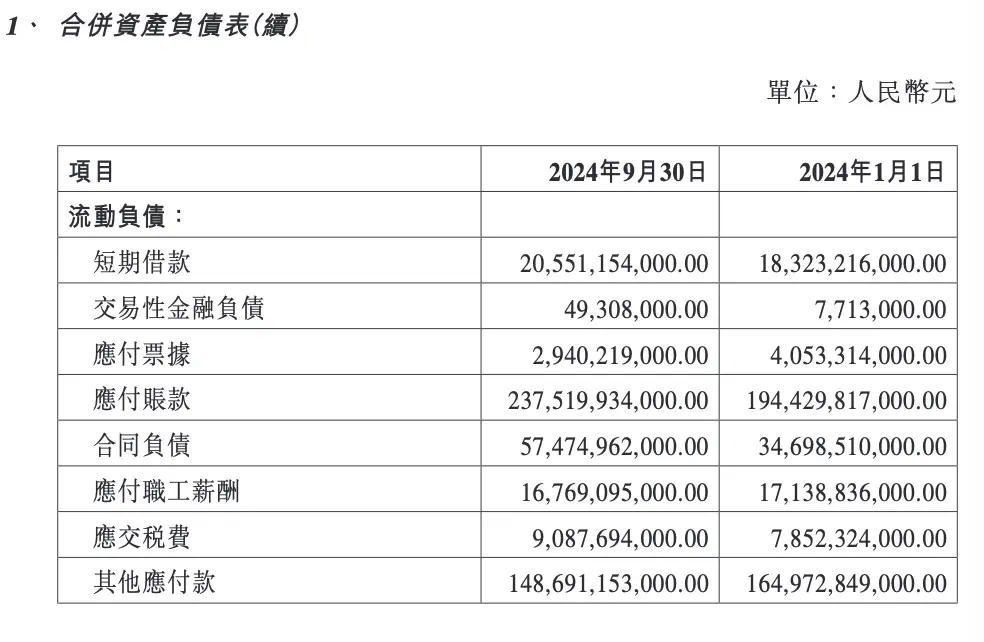

比亚迪的第三季度财报显示,短期借款、交易性金融负债、长期借款、租赁负债共计约400亿元左右,属于有息负债,其余是无息负债。而且与2024年1月1日的数据比较我们也可以发现,增长幅度大的数据都是无息负债。

无息负债不但不是沉重的财务负担,还能通过延迟付款降低比亚迪的融资成本。

而之所以有企业愿意延迟付款,正是看中了比亚迪的能力和信誉,从一定程度上反映出比亚迪在产业链中处于强势地位。

对于产业链上下相关企业来说,比亚迪为什么值得信赖?很大原因就是其营收状况良好,现金流充沛。

据法新社10月30日报道,中国电动汽车巨头比亚迪销售激增,净利润同比增长约11.5%。在港交所披露的文件显示,比亚迪第三季度的营业收入超过2011亿元人民币(约合282亿美元),同比增长24%,其季度收入首次超过全球竞争对手特斯拉,后者日前报称第三季度收入约为252亿美元。

比亚迪能否“还”上负债?

这个问题需要拆开两部分论述。

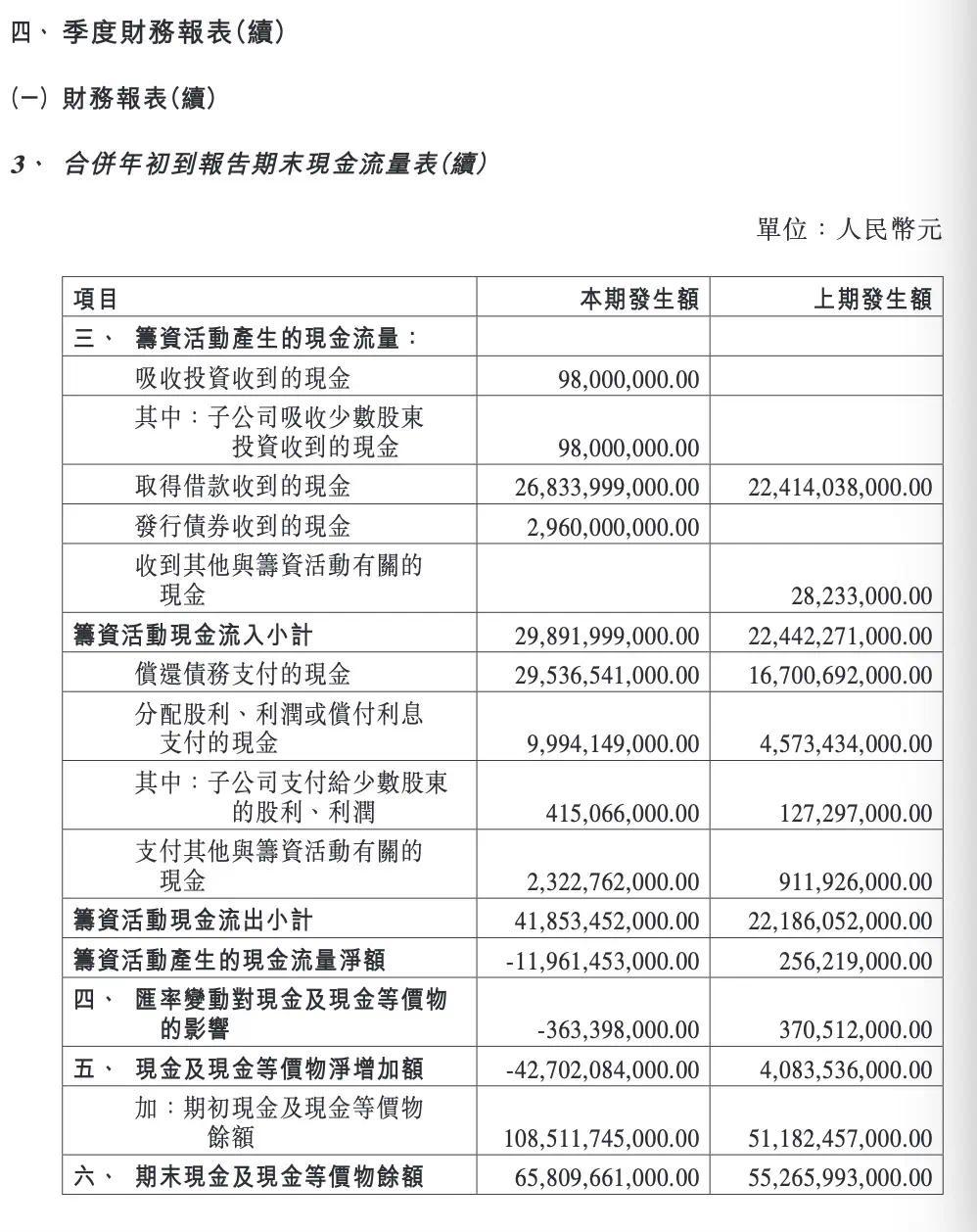

对于400亿元左右的有息负债来说,财报显示,比亚迪第三季度的期末现金及现金等价物余额为65,809,661,000元,现金流充裕,可以覆盖。

其实,自2021年三季度起,比亚迪的现金及现金等价物余额便超过了有息负债。据报道,2023年第四季度时,差额甚至超过780亿元。当前的现金余额不仅足以覆盖有息负债,还预留了充裕的安全缓冲空间。

而要想评判比亚迪对于Q3无息负债的偿债能力,就要分析此次无息负债的构成。

应付账款的65,809,661,000元和应付票据的2,940,219,000元,都是比亚迪给供应商的钱,也是在无息负债中占比最大的部分。这部分钱是比亚迪用来购买原材料、商品和劳务供应的,之所以是负债,是由于购进商品或接受劳务等业务发生时间与付款时间不一致造成的。

也就是说,企业在采购过程中,一般会先给供应商支付定金,等最终拿到质量合格的货,当购进商品的所有权转移到买方企业时,再结清剩余的尾款。

而对于比亚迪来说,产品的零部件大部分都是自研的。去年8月,世界著名的金融机构瑞信银行把比亚迪海豹进行了详细拆解,发现海豹大约75%的零部件是比亚迪自产,比西方现有的车企在欧洲生产成本低25%左右,比特斯拉Model 3也低了15%。通过垂直整合,比亚迪把生产成本压缩到了最低。

因此,无息负债中的应付票据部分可以说,是比亚迪自己“欠”自己的,况且这些零部件日后还能转化成毛利率,不存在还不上之说。

至于2,940,219,000元的合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。具体而言,这是比亚迪在新车交付给客户之前,预先收取的定金,在会计上以合同负债项目对其进行核算和反映。

也就是说,这笔钱压根就不是比亚迪“欠”的,在新车交付到客户手中后,还会有剩余付款的资金回流。

而新车能否顺利交付,关键在于比亚迪的产能是否能及时满足需求,而产能效率又直接和厂房基础设施的建设、工作人员的储备,以及研发投入有关。

比亚迪能登顶全球新能源销冠,离不开工厂的不断扩建。截至目前,比亚迪在深圳、西安、长沙、常州、抚州、合肥等全国九个城市已经建立了整车工厂。同时,比亚迪还在投建海外工厂。

今年6月27日,比亚迪乌兹别克斯坦工厂首批量产新能源汽车——宋PLUS DM-i冠军版正式下线。7月4日,比亚迪泰国工厂竣工,从开工到投产历时仅16个月,年产能约15万辆,包含整车四大工艺和零部件工厂。

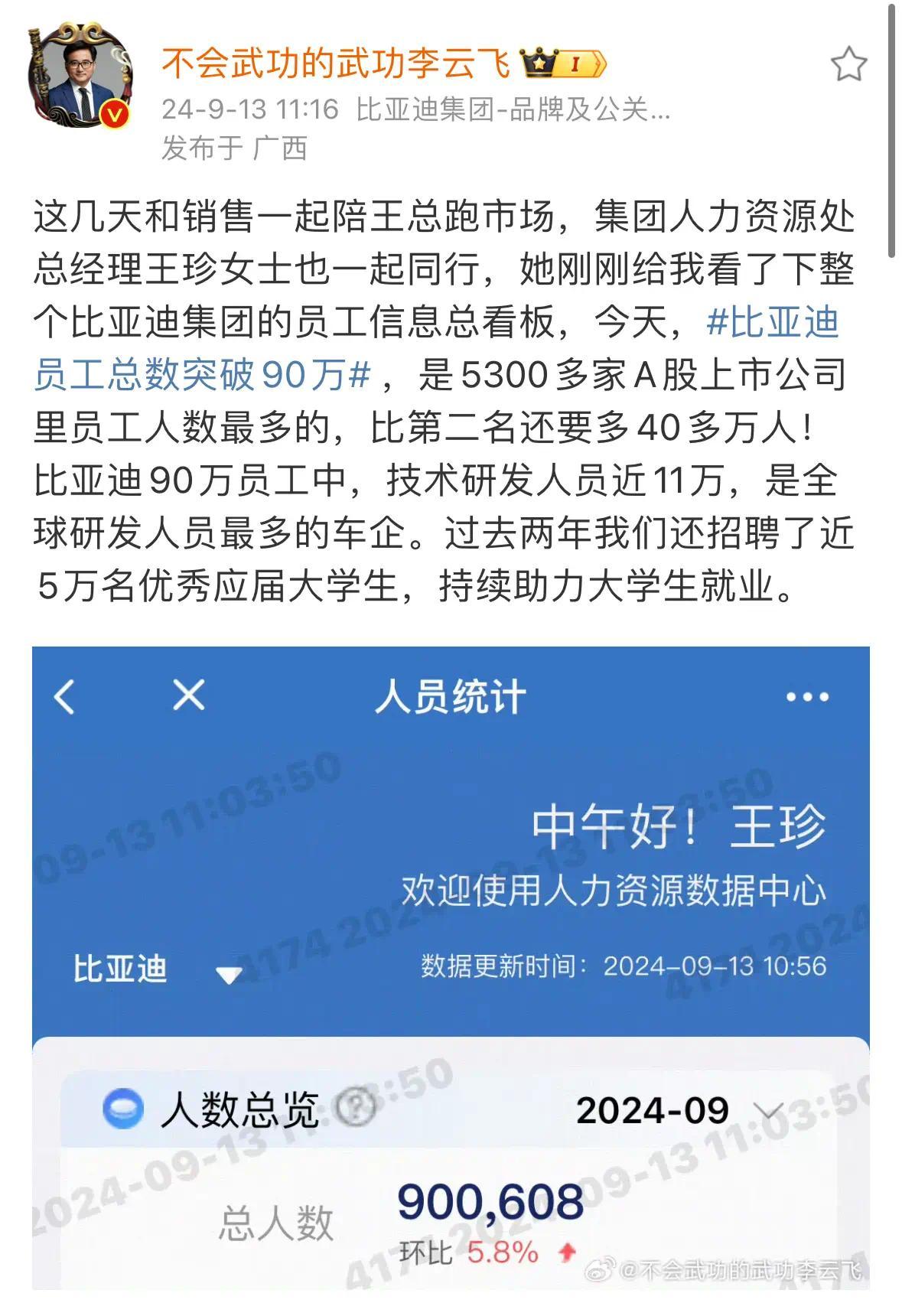

在人员招聘方面,比亚迪的扩张速度也很快。9月13日,比亚迪集团品牌及公关处总经理李云飞在社交平台透露,比亚迪员工总数突破90万,是5300多家A股上市公司里员工人数最多的,比第二名还要多40多万人。

比亚迪在研发方面也很舍得下本儿。2024年1 - 9月,比亚迪研发投入达333.2亿元,同比增长33.6%,累计研发投入超1600亿元,技术研发人员近 11 万人,是全球研发人员最多的车企。

综上所述,比亚迪充裕的现金流可以覆盖有息负债,而要“还”的无息负债其实并不多,且企业在销量、盈利等方面运转良好,不存在还不上的“暴雷”。

唯一可能对比亚迪偿债能力构成挑战的是,未来一段时间产品销量腰折,导致现金流入呈现断崖式下跌,甚至耗尽储备金额也还不上债务,但这对比亚迪来说根本不可能。

比亚迪不仅资金储备充足,而且销量持续猛增。据乘联会报道,比亚迪2024上半年累计销售160.71万辆,位列中国市场汽车品牌销量排行榜榜首。10月比亚迪更是再度传来喜讯:单月销量首次突破50万辆,再创中国车企月销纪录,再创全球车企新能源月销纪录。

但如此迅猛的扩张速度,还是会让人为比亚迪捏一把汗,担心会过犹不及,出现潜在的风险与挑战。毕竟当为了承接迅猛增长的订单,建设的新厂转化成固定资产,员工队伍也越来越壮大后,若是遇上销量淡季,那么这些多余的产能和人力资源将如何妥善安排?

而且,即便比亚迪高昂的负债以无息负债为主,也需要合理管理和运用。企业需要寻找一个良性的节点寻求平衡,不可能无休止的扩张下去,否则固定成本的过度投入,就会对企业带来巨大的负债反噬。

比亚迪也意识到了这一点。值得注意的是,比亚迪的第1000万辆新能源车下线车型为腾势Z9,第900万辆新能源车为仰望U9。这些都展现了比亚迪对布局高端化市场的战略野心。

王传福也曾在公开场合表示:“国内市场我们势头正猛,豪华市场还被老牌燃油车所主导,虽然中国品牌已经有了一点成绩,但还远远不够。中国所有行业,要在全球取得话语权,都应该做好产业高端化的布局,只有走高端化,才能助力中国品牌,成为世界级的品牌。”

如果说,在汽车市场竞争的上半场,比亚迪采取了借助价格战,凭借较低毛利率迅速抢占市场份额,然后通过成本曲线快速下降,总成本领先的策略,为未来赢得赚钱的机会。

那么,在汽车市场竞争下半场,比亚迪瞄准高端市场,致力于通过品牌高端化策略来赚取溢价。其经营重点会从追求数量到注重质量,发展策略也将逐渐从极度扩张调整为稳步前进,以实现更加良性和可持续的长期发展。